01:美妆护肤行业概览

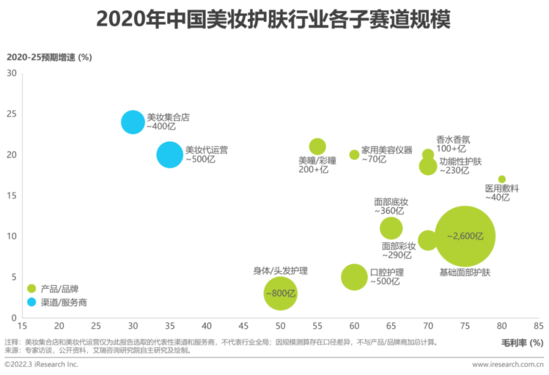

中国整体美妆护肤行业规模约5000亿,其中基础护肤和个护品类规模较大

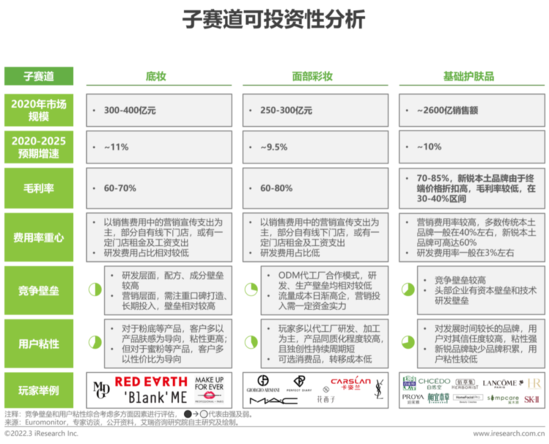

子赛道可投资性分析

底妆、彩妆、基础面部护肤品预期未来增速在10%左右,较为稳健;基础护肤与功能性护肤、医用敷料等赛道,皆属于用户粘性较高类产品

03:重点子赛道分析:底妆和彩妆

中国美妆市场规模

渠道多元化及深化等持续推动市场稳健发展;2021年美妆行业CR5达45%,其中除逸仙电商外均为国际大牌

伴随着销售渠道的多元化和深入发展,美妆主要消费群体不断扩大。同时,消费升级促使人均美妆消费水平日益提升,共同推动中国美妆市场持续快速发展,至2020年美妆市场规模已达689亿元。未来虽然随着新兴去中心化电商的进一步渗透,“他经济”理念的普及与美妆专业化、高端化趋势的日益显现,美妆市场将持续增长。但考虑到人口的负增长影响,我们预计市场将在22年后逐渐趋缓,2025年市场规模将达到1,097亿元。集中度方面来说,2021年,美妆行业CR5约45%,且除逸仙电商外均为国际品牌。

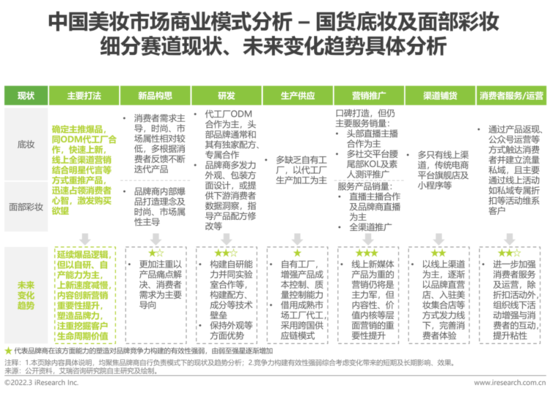

中国美妆市场商业模式分析

在未来一段时间爆品逻辑仍将是行业的主要打法,但玩家自研、品牌力打造以及消费者服务运营将发挥越来越重要作用

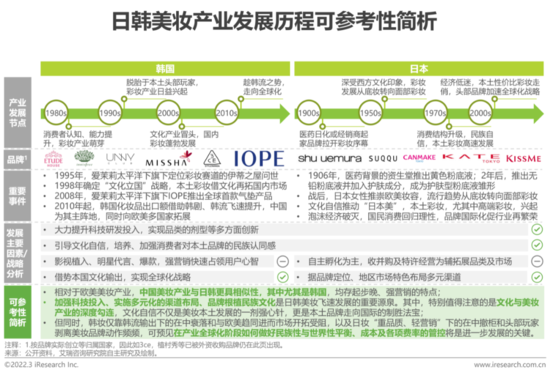

成熟地区美妆产业发展历程简析

日韩美妆对于中国更具有参考性;在众多重要发展因素中,文化与美妆的深度结合不可忽视

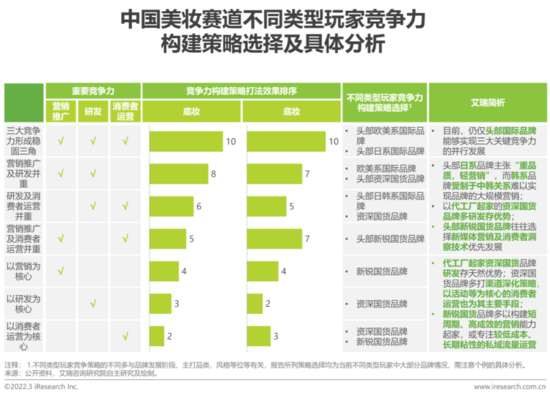

美妆赛道玩家竞争格局

可分为欧美、日韩国际品牌以及资深、新锐国货品牌四大类

目前仍仅头部国际品牌构建并保持三大核心竞争力同步发展,但已有头部资深国货及新锐国货品牌成功建立起双重能力

04:重点子赛道分析:面部护肤

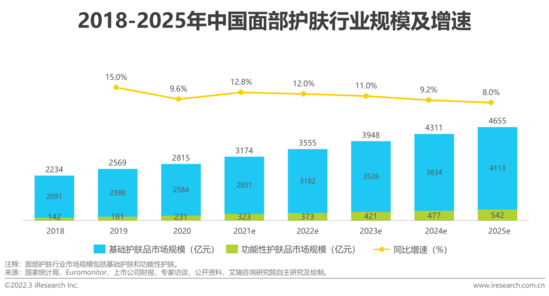

中国面部护肤市场规模

供需两端发力,推动面部护肤行业发展

从供给端看,国际品牌及老牌本土品牌经过多年深耕中国市场,有较强的品牌信用背书,客户粘性更高。相比于国际品牌在各个价位段均有布局,本土品牌较多分布在中低端市场,随着消费升级以及多年市场的教育,面部护肤中高端市场在未来会更具潜力,因此部分老牌本土品牌已经通过建立新品牌的方式开始掘金中高端市场,新锐本土品牌通过国际品牌“平替”概念切入市场;从需求端来看,面部护肤消费群体随着消费人群结构年轻化,男性群体的逐步增加,老龄化群体坚持护肤以及农村使用群体的增加四大因素的推动将持续扩大,同时随着市场多年教育,消费者对护肤知识了解逐步加深,对产品的选择将更加专业化、高端化;供需双端共同推动中国面部护肤市场快速发展,2020年中国面部护肤市场规模已达2815亿元,预期5年后该市场将达4655亿元。

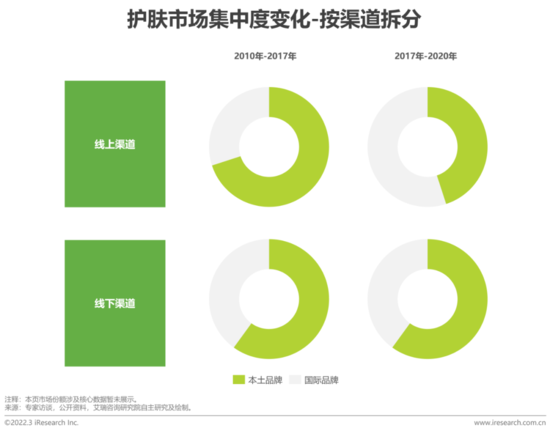

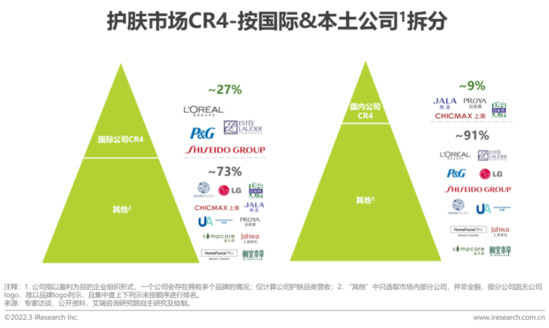

中国面部护肤市场竞争格局

线上渠道市场集中度在2017年前后有较大改变

国际品牌线上集中度的增加得益于其在2010到2016年期间网络品牌旗舰店的铺设。对比同期老牌本土品牌还在深耕线下渠道,而新锐本土品牌多数初成立,国际品牌较早切入线上渠道,完成线上布局;近年来国际品牌产品下沉以扩大市场份额,但由于本土品牌多年来在下沉市场的渠道铺设(品牌种类多,铺设渠道广),国内外品牌集中度变化不明显;从整体中国面部护肤品市场来看,市场集中度较低,竞争格局较分散,抖客网,国际公司占据了较高的份额,本土公司仅百雀羚和伽蓝市占率较高,未来随着本土公司多品牌矩阵的逐步建立,市场份额将持续提升。

中国面部护肤市场品牌竞争力对比分析

可分为国际品牌、资深国货品牌及新锐国货品牌

中国面部护肤市场商业模式分析

本土和国际护肤公司最大区别在于核心资源

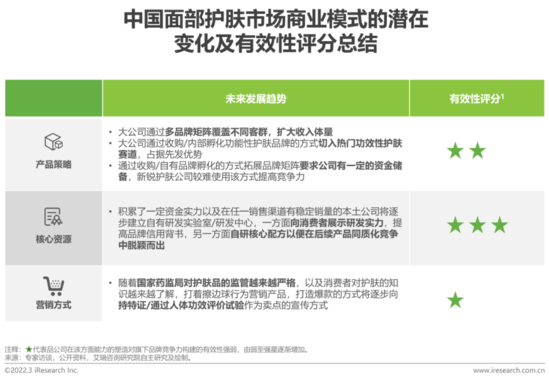

商业模式的潜在变化及有效性对比

中国面部护肤市场商业模式的潜在变化及有效性对比

品牌矩阵及契合市场风向的营销在未来依旧会帮助品牌吸引消费者,但随着国家监管收紧,消费者心智成熟,核心研发配方将会在同质化竞争中起到越来越关键的作用。

05:重点子赛道分析:功能性护肤

按玩家类型分市场规模及增速

新锐集团崛起带动行业爆发,新玩家涌入、线上营销、大众渠道销售是行业持续增长的动力;2021年市场规模320亿元

2017年以前,薇诺娜、修丽可等“药妆”玩家主要在专业渠道(OTC、医美机构)销售,知名度有限;2017年左右国内具深厚医学背景的玩家利用线上电商渠道、私域流量的营销增强了消费者的认知、行业迅速增长,主要企业年增均>50%;2018年国际玩家开始进入大众渠道、国内老牌护肤品品牌纷纷孵化相关品牌,2019年新兴品牌迎合抖音、私域流量营销,行业持续火热;新玩家不断涌入、疫情催化带动行业高增长直至2021年。目前,行业规模已超过320亿元。

市场竞争格局

近三年玩家纷纷入局,头部玩家份额变化较大但集中度稳定;未来,受政策影响新玩家涌入机会减少,集中度将有提升

|

原标题:【2022年中国美妆护肤品行业投资研究报告】 内容摘要:01:美妆护肤行业概览 中国整体美妆护肤行业规模约5000亿,其中基础护肤和个护品类规模较大 02:美妆护肤行业子赛道梳理 子赛道可投资性分析 底妆、彩妆、基础面部护肤品预期未来增速在 ... 文章网址:https://www.doukela.com/keji/79120.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |